Czym jest i na czym polega procedura chargeback?

Zdarzyło Ci się kiedyś kupić coś na nieznanej stronie internetowej, u nierzetelnego sprzedawcy albo w szale zakupów? Mija jakiś czas, pieniądze z konta zostały ściągnięte, a wiadomości od sprzedawcy brak. A może zamiast pełnowartościowego produktu dostałeś podróbkę albo… cegłę? Na szczęście jeśli za zakupy zapłaciłeś kartą płatniczą, masz szansę odzyskać pieniądze dzięki procedurze chargeback.

Czytaj dalej, a dowiesz się:

- Co to jest chargeback?

- W jakich sytuacjach można starać się o zwrot na kartę?

- Obciążenie zwrotne – jak przebiega ten proces?

- Czy reklamacja chargeback przysługuje także, gdy płacisz za pomocą Click to Pay?

Czytaj też: Procedura reklamacji transakcji bezgotówkowej

Chargeback – co to jest?

Chargeback, czyli obciążenie zwrotne, to procedura, która pozwala na odzyskanie pieniędzy za transakcje kartą, które zostały niezrealizowane albo zrealizowane wadliwie. Karta debetowa, kredytowa czy przedpłacona – typ nie ma znaczenia. Podobnie jak bank, w którym masz konto. Każdy ma obowiązek wszcząć procedurę na Twój wniosek, jeśli spełnisz kilka przesłanek.

Procedura chargeback – w jakich sytuacjach warto ją wszcząć?

Wyróżnia się kilka sytuacji, kiedy przysługuje prawo do zgłoszenia reklamacji płatności kartą. Najpopularniejsze z nich to:

- niezgodność towaru z opisem,

- brak zwrotu na kartę pieniędzy za zwrócony towar,

- nieotrzymanie zakupionego towaru,

- błędne obciążenie konta – podwójne albo na inną kwotę,

- płatność wykonana przez inną osobę nieuprawnioną (np. gdy karta została skradziona),

- problemy z autoryzacją karty (np. transakcja została odrzucona, a kwota pobrana mimo to).

Czytaj też: Bezpieczeństwo transakcji w internecie - o czym należy pamiętać?

Co to znaczy? Jeśli suma za zakupy została pobrana z Twojego konta dwukrotnie, sprzedawca nie dostarczył zamówionego towaru, bankomat nie wypłacił pieniędzy, ale zaksięgował wypłatę na koncie, a nawet gdy splajtowało biuro podróży, w którym miałeś wykupioną wakacyjną wycieczkę – masz prawo reklamować taką transakcję i wystąpić o zwrot na kartę utraconej sumy. Oczywiście tylko w sytuacji, kiedy za reklamowaną usługę lub towar płaciłeś kartą płatniczą, a nie np. gotówką czy przelewem bankowym.

Obciążenie zwrotne, czyli chargeback – ile czasu zajmuje ten proces i jak przebiega?

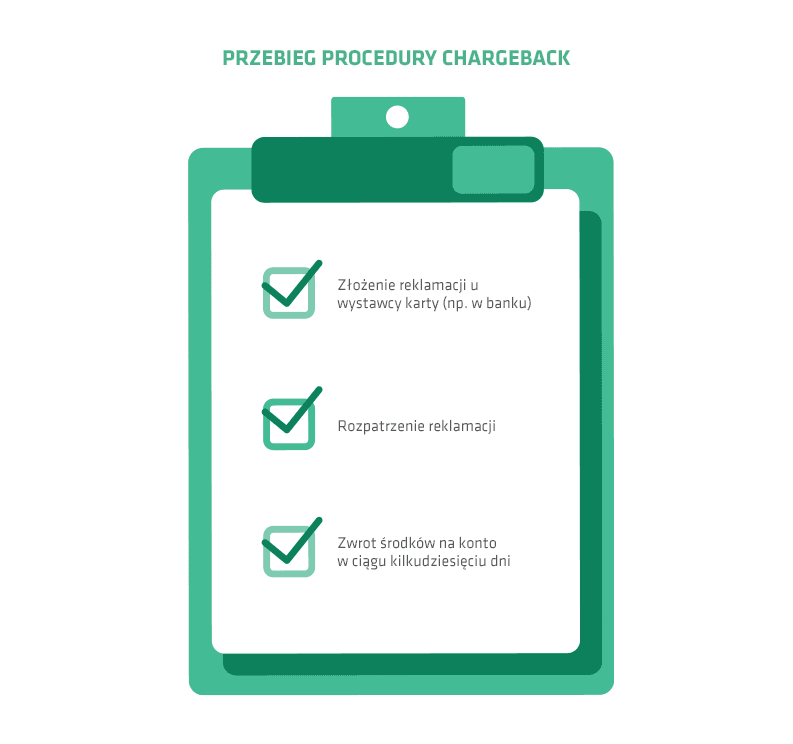

Procedura chargeback przebiega w następujący sposób:

- Zgłaszasz reklamację w instytucji, która wydała kartę – zazwyczaj jest to bank. Możesz to zrobić telefonicznie, przez aplikację bankową lub osobiście w oddziale. Przygotuj sobie numer karty, informację o jej dacie ważności oraz datę i godzinę wykonania transakcji, którą chcesz reklamować.

- Bank może poprosić o dostarczenie dodatkowych dokumentów (poświadczenie płatności kartą, wydruki e-maili wymienianych z nieuczciwym sprzedawcą itp.), które potwierdzają Twoją wersję i wskazują na to, że próbowałeś załatwić sprawę polubownie.

- Bank rozpoczyna procedurę obciążenia zwrotnego. W tym momencie to on przejmuje pieczę nad sprawą, a Ty – jako zgłaszający – czekasz na odpowiedź na Twoją reklamację.

- Bank nadaje sprawie odpowiedni kod chargeback i kontaktuje się z centrum rozliczeniowym, które obsługiwało transakcję.

- Pracownik centrum rozliczeniowego kontaktuje się ze sprzedawcą po to, by i on ustosunkował się do sprawy.

- Teraz czas na odpowiedź sprzedającego. Może zareagować na jeden z czterech sposobów:

- może nic nie zrobić – i wtedy reklamacja jest uznawana automatycznie;

- może przyznać się do błędu – reklamacja jest uznana;

- może się nie przyznać, ale nie podjąć żadnych działań – reklamacja jest uznana;

- może się nie przyznać i dostarczyć dokumentację świadczącą na jego korzyść – wówczas reklamacja nie jest uznawana.

- Centrum rozliczeniowe informuje bank o przebiegu konfrontacji ze sprzedawcą.

- Bank informuje klienta o decyzji. Jeśli była ona pozytywna – przeprowadza zwrot na kartę utraconej sumy.

Całość procesu nie powinna trwać dłużej niż 30-45 dni. Zależy to od polityki operatora karty – u jednego zwrot na kartę następuje zawsze po 45 dniach od zgłoszenia (oczywiście jeśli reklamacja została uznana), a u drugiego – nawet w ciągu kilku dni po przyznaniu się usługodawcy do tego, że nie wykonał poprawnie usługi.

Procedura chargeback a Click to Pay

Jeśli irytuje Cię, gdy podczas zakupów online musisz wprowadzać wszystkie dane karty, łącznie z kodem CVC/CVV, ale robisz to, by zachować prawo do reklamacji chargeback – mamy dla Ciebie dobrą informację!

Teraz możesz skorzystać z nowego standardu płatności kartą – Click to Pay. To bezpieczna forma bazująca na istniejącym procesie płatności kartą, ale niewymagająca podawania wrażliwych informacji przy każdorazowym płaceniu. Zamiast tego dane wpisujesz tylko raz, gdy zapisujesz kartę w usłudze Click to Pay. Na koniec zakupów wybierasz tylko opcję zapłaty kartą (z logiem Click to Pay), a następnie potwierdzasz płatność w bankowości online – i gotowe! A dlaczego Click to Pay jest nie tylko szybki, ale i bezpieczny? Ponieważ podczas płatności dane karty zostają przekazane w formie zaszyfrowanego , a jego odczytanie – w przypadku, gdyby transakcja okazała się oszustwem –niemożliwe.

Chargeback w przypadku oszustwa to najwygodniejsza opcja, by odzyskać utracone pieniądze. Pamiętaj, że aby sklep mógł akceptować płatności kartowe, musi najpierw zostać sprawdzony i zaakceptowany przez centrum rozliczeniowe jako rzetelny partner. Dlatego dużo większą ostrożność zalecamy przy kupowaniu w miejscach, które nie oferują płatności kartą – tam procedura reklamacji jest dużo trudniejsza.

Czytaj też: Dlaczego płatności bezgotówkowe są bezpieczniejsze od gotówkowych?